Automatización del servicio de deposito de cuentas corrientes en el BN (Peru) (página 2)

Otorgar créditos y otras facilidades financieras a los organismos del Gobierno Nacional, Gobiernos Regionales y Locales y demás Entidades del Sector Público Nacional, a excepción del otorgamiento de préstamos a las Empresas del Estado de Derecho Privado; así como emitir, adquirir, conservar y vender bonos y otros títulos, conforme a ley. Las emisiones de títulos se harán de acuerdo a un programa anual aprobado por el Ministerio de Economía y Finanzas que podrá ser revisado trimestralmente.

Efectuar con entidades del Sector Público, así como instituciones bancarias y financieras del país o del exterior, las operaciones y servicios bancarios necesarios para cumplir con las funciones indicadas en el presente Reglamento, así como aquellas destinadas a la rentabilización y cobertura de riesgos de los recursos que administra. Estas operaciones se harán de acuerdo a un programa anual aprobado por el Ministerio de Economía y Finanzas que podrá ser revisado trimestralmente.

Otorgar una línea de crédito única a los trabajadores y pensionistas del Sector Público que, por motivo de sus ingresos, posean cuentas de ahorro en el Banco de la Nación. Dicha línea de crédito podrá ser asignada por el beneficiario para su uso mediante préstamos y/o como línea de una tarjeta de de crédito. Estas operaciones se harán de acuerdo a un programa anual aprobado por el Ministerio de Economía y Finanzas que podrá ser revisado anualmente.

Otorgar una línea de crédito única a los trabajadores y pensionistas del Sector Público que, por motivo de sus ingresos, posean cuentas de ahorro en el Banco de la Nación. Dicha línea de crédito podrá ser asignada por el beneficiario para su uso mediante préstamos y/o como línea de una tarjeta de de crédito. Estas operaciones se harán de acuerdo a un programa anual aprobado por el Ministerio de Economía y Finanzas que podrá ser revisado anualmente.

El Banco centraliza la totalidad de los recursos y fondos que recauden las administraciones tributarias por concepto de todo tributo, incluyendo las comisiones que a éstas correspondan, en concordancia con lo establecido por el artículo 3º del Decreto Ley Nº 25907.

Los recursos del Tesoro Público son depositados en el Banco Central en una Cuenta Principal. Con cargo al depósito en la cuenta mencionada, el Banco, por delegación del Tesoro Público y en coordinación con el Banco Central, opera las subcuentas que corresponden al manejo del Sistema Nacional de Tesorería. Para efectos operativos el Banco puede abrir en el Banco Central las Cuentas que sean necesarias. Asimismo, debe depositar en la Cuenta Principal en el Banco Central el excedente neto de las subcuentas del Tesoro Público.

Las facilidades financieras que otorga el Banco, no están sujetas a los límites que establece la Ley General del Sistema Financiero y del Sistema Seguros y Orgánica de la Superintendencia de Banca y Seguros. No obstante lo establecido en este párrafo, no releva a las partes del cumplimiento de las normas aplicables sobre endeudamiento.

El Banco puede administrar o invertir los recursos en moneda extranjera o los que, por delegación, reciba del Tesoro Público, conforme a los lineamientos de política que imparta el Titular del Sector.

4.- Organigrama

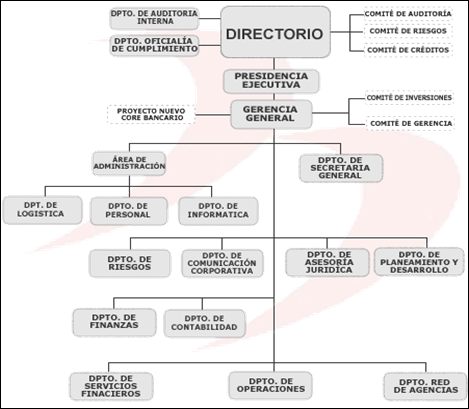

Figura Nº 01: Estructura Orgánica del Banco de la Nación

Fuente: BANCO DE LA NACIÓN

2010 ( http://www.bn.com.pe/enlacesdeinteres.asp)

Sitio Web oficial del BN; contiene información sobre la institución (consulta: 25 de abril).

5.- Principales Operaciones y Servicios del Banco de la Nación

Brindar servicios de recaudación, por encargo del acreedor tributario, debiendo existir aprobación del Banco y un convenio específico de recaudación.

Recibir en consignación y custodia todos los depósitos administrativos y judiciales.

Brindar servicios bancarios en calidad de corresponsal de entidades del sistema financiero, en las localidades donde las entidades del sistema financiero se lo soliciten.

Recibir depósitos a la vista de las personas naturales y/o jurídicas por concepto de los pagos que, en su condición de proveedores, pensionistas así como trabajadores del Estado, perciben en el marco del Sistema Nacional de Tesorería.

Recibir depósitos de ahorros, así como en custodia, de personas naturales y/o jurídicas en los centros poblados del territorio de la República donde la banca privada no tenga oficinas, incluyendo la emisión de telegiros bancarios y efectuar transferencias de fondos por encargo y/o a favor de dichas personas.

Recibir depósitos de ahorros, así como en custodia, de personas naturales y/o jurídicas en los centros poblados del territorio de la República donde la banca privada no tenga oficinas, incluyendo la emisión de telegiros bancarios y efectuar transferencias de fondos por encargo y/o a favor de dichas personas.

Recibir depósitos de ahorros, así como en custodia, de personas naturales y/o jurídicas en los centros poblados del territorio de

Recibir depósitos de ahorros, así como en custodia, de personas naturales y/o jurídicas en los centros poblados del territorio de Otorgar créditos y otras facilidades financieras a los organismos del Gobierno Nacional, Gobiernos Regionales y Locales y demás Entidades del Sector Público Nacional, a excepción del otorgamiento de préstamos a las Empresas del Estado de Derecho Privado.

Efectuar con entidades del Sector Público, así como con instituciones bancarias y financieras del país o del exterior, las operaciones y servicios bancarios necesarios para cumplir con las funciones indicadas en este Estatuto, así como aquellas destinadas a la rentabilización y cobertura de riesgos de los recursos que administra.

Otorgar una línea de crédito única a los trabajadores y pensionistas del Sector Público que, por motivo de sus ingresos, posean cuentas de ahorro en el Banco de la Nación. Dicha línea de crédito podrá ser asignada por el beneficiario para su uso mediante préstamos o como línea de una tarjeta de crédito.

Permite efectuar las operaciones y servicios bancarios en los que se requiera el uso de medios de pago, en aquellos distritos en los que el Banco constituya única oferta de servicios bancarios (Agencias UOB)

Depósitos en cuentas.

Giros.

Transferencias de fondos.

Órdenes de pago.

Tarjetas de débito expedidas en el país.

Tarjetas de crédito expedidas en el país.

Cheques conforme a Ley.

6.- Depósitos en cuentas (Agencias UOB):

Cuentas Corrientes.

Cuentas ahorros.

6.1.- Depósito en cuenta corriente Bancaria:

Podemos decir que la cuenta corriente bancaria es un contrato mediante la cual una persona deposita en un banco cantidades de dinero, que puede ir retirando en cualquier momento por medio de cheques, mientras que el banco utiliza dichas cantidades en sus demás operaciones bancarias.

El contrato de cuenta corriente bancaria, entiende que es autónomo, bilateral, consensual, normalmente oneroso y de ejecución continuada:

1. Es autónomo, consiste en una combinación de prestaciones que el banco realiza por cuenta y en interés del cliente, verbigracia, el servicio de caja que presta el banco integrando en estos elementos del mandato y del depósito.

2. Es bilateral porque engendra obligaciones para ambas partes, de ejecución continuada o sucesiva.

3. Es consensual, ya que se origina por voluntad de las partes; siendo condición de "habilitación", la provisión de fondos, o autorización para girar en descubierto.

4. Es oneroso, ya que los bancos suelen cobrar intereses y gastos por las gestiones, o intereses del descubierto.

5. Es nominado o típico ya que está expresamente regulado en el Código de Comercio en los arts. 791 a 797 Cód. Comercio.

6.1.1.- Naturaleza Jurídica y Caracteres:

Autónomo y principal. Existe por sí mismo sin subordinación a otro.

Real. Es real porque se perfecciona con la entrega de la suma de dinero correspondiente, en cuanto se haya estructurado sobre la base de un depósito irregular de dinero

Unilateral. Solo se derivan obligaciones para el banco, consistentes en devolver la suma de dinero y en pagar los intereses si es el caso.

Oneroso y conmutativo. Por cuanto, ambas partes derivan beneficios, que pueden entenderse como equivalentes o mejor evaluarse el contenido patrimonial de los beneficios recíprocos desde el primer momento.

De tracto sucesivo. Implica que las obligaciones de las partes y el ejercicio de los derechos se presentan dentro de un período de tiempo indefinido.

De adhesión. Son normas internas del banco las que imponen de manera uniforme y general los términos globales del contrato.

6.1.2.- Clasificación:

El depósito en cuenta corriente de dinero puede clasificarse desde los siguientes puntos de vista:

POR SU NATURALEZA, puede ser de dos especies:

REGULAR. Es el depósito que se constituye en caja, saco o sobre cerrado pues no transfiere la propiedad al depositario y su retiro queda sujeto a los términos y condiciones que se señalen en el contrato.

IRREGULAR. Es el depósito de una suma determinada de dinero en moneda nacional en que se transfiere la propiedad a la institución depositaria la cual queda obligada a restituir la suma depositada en la misma especie.

El depósito irregular se diferencia del regular en que el primero la Institución depositaria adquiere la propiedad de la suma de dinero depositada lo que no ocurre en el segundo.

El depósito en vez de ser reembolsable a la vista o poco tiempo después de un aviso esta sujeto a un plazo fijo para su retiro.

POR EL DEPOSITANTE.

Según que el depositante sea una persona de derecho público o de Derecho Privado los depósitos se clasifican en Públicos y Privados.

PUBLICOS. Los depósitos que se constituyen por la Federación, los Estados o los Municipios. El banco mexicano es el depositario de todos los fondos que no haga uso inmediato el Gobierno Federal.

PRIVADOS. Los depósitos constituidos por particulares, comerciantes, sociedades, Instituciones de Crédito, etc.

POR SU FORMA DE RETIRO.

Este grupo podemos subdividirlo en dos: en cuanto al tiempo y en cuanto al número de depositantes.

EN CUANTO AL TIEMPO. Los depósitos bancarios de dinero pueden retirarse en cualquiera de estas 3 formas:

A LA VISTA. Son aquellos en que se estipula que el depositante no podría. Cuando la Institución depositaria se obliga a restituir la suma depositada en el momento en que lo pide el depositante, si el depósito se constituye sin mención especial de plazo se entiende retirable a la vista. Los depósitos a la vista pueden celebrarse en cuenta de cheques.

En los depósitos a la vista en cuenta de cheques el depositante tiene derecho a hacer remesas en efectivo para abono de sus cuentas y disponer de la suma depositada mediante cheques girados a cargo de la institución depositaria.

A PLAZO. Aquellos en que se estipula que el depositario no podría retirar la suma depositada sino transcurrido cierto plazo o hasta una fecha determinada.

PREVIA AVISO. Cuando se estipula que el depositante solo podrá disponer de la suma depositada cuando transcurra cierto tiempo a partir de la notificación que haga a la institución depositaria.

EN CUANTO AL NÚMERO DE DEPOSITANTES.

El depósito bancario de dinero puede celebrarse por uno o varios depositantes y se clasifican en:

DEPÓSITOS INDIVIDUALES. Aquellos en que el depositante es una sola persona y no ofrece ningún problema especial; solo cabria examinar las cuestiones de capacidad y representación para los depósitos a nombre de menores de edad o de incapacitados.

DEPÓSITOS COLECTIVOS. Se constituyen por varias personas simultáneamente, pueden celebrarse en tres formas:

MANCOMUNADOS. En los cuales cada uno de los depositantes solo pueden retirar de la suma depositada la parte convenida.

SOLIDARIOS. En los que cualquiera de los depositantes puede retirar totalmente la suma depositada.

DEPÓSITOS DE GUARDA O INTERES.

Cuando el depósito es regular el depositante recibe un servicio de la institución depositaria que debe custodiar y cuidar de la caja por este servicio la institución depositaria exige una compensación llamada Derechos de Guarda.

En los depósitos irregulares el interesado sigue siendo el depositante puesto que es el quien solicita los servicios de la institución pero esta también obtiene un provecho ya que como adquiere la propiedad de las sumas depositadas puede invertirlas en operaciones de crédito productivas.

De aquí que en estos depósitos sea la institución depositaria la que abona un corto interés a sus depositantes en nuestro país las instituciones de crédito tiene prohibido abonar intereses por los depósitos a la vista a aquellas cantidades destinadas a pago inmediato y desviar los fondos improductivos del público hacia operaciones de depósito a plazo o inversiones permanentes. Salvo convenio en contrario en los depósitos con interés este se causa desde el primer día hábil posterior a la fecha de la remesa y hasta el último día hábil anterior.

6.1.3.- Modalidades de cuentas corrientes:

Concepto: Son cuentas corrientes que permiten disponer los fondos mediante el giro de cheques y transferencias de fondos mediante cartas orden. No generan intereses. Sólo se apertura a pedido de la Dirección Nacional del Tesoro Público.

Beneficios

Disponibilidad inmediata al recibir directamente los fondos de la Dirección Nacional del Tesoro Público.

Amplia Red de Agencias a Nivel Nacional.

Requisitos

Para registro de firmas por la apertura de Cuenta Corriente

Para cambio de registro de firmas

Para el caso de las cuentas corrientes de Recursos Ordinarios (Presupuesto) y Encargos necesitan autorización expresa de la DNTP para el registro o cambio de firmas. Para las demás fuentes de financiamiento el registro de firmas se hace directamente en el Banco de la Nación.

Carta/Oficio de los responsables del manejo de la cuenta solicitando el cambio de registro de firmas de la cuenta corriente.

Copia autenticada por el Fedatario de la Entidad de:

Resolución donde se nombra a los responsables del manejo de la cuenta.

DNI vigente de cada uno de los firmantes.

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Red de Agencias en el ámbito nacional).

Para venta de chequeras

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Cantidad de cheques o chequeras.

Tipo de Cheque.

Número de RUC.

Nota: La entrega se hará en la Sección Apertura (Lima) a uno de los responsables registrados para el manejo de la cuenta corriente, salvo autorización para realizar dicho trámite a una tercera persona mediante correo corporativo de uno de los responsables del manejo.

Información adicional

Costos: Portes: S/. 0; Mantenimiento: S/. 0; Chequeras: S/. 0 (talonario de 50 cheques o forma continua simple). Visualización de saldos y movimientos: S/.0.

Lugares de atención

En Lima: Sección Apertura – División Depósito-Departamento de Operaciones.

En Provincia: En toda la red de agencias.

Concepto: Es una cuenta corriente que permite disponer los fondos mediante el giro de cheques que realicen los Institutos Públicos y Centros Educativos Nacionales. Acepta depósitos en efectivo, cheques del mismo banco y otros bancos y transferencias. No generan intereses.

Beneficios

Disponibilidad inmediata al recibir directamente los fondos de cualquier tipo.

Amplia Red de Agencias a nivel nacional.

Consultas de saldos y movimientos por internet sin costo.

Requisitos

Para la Apertura Centros Educativos Nacionales

Carta/Oficio de los responsables del manejo de la cuenta solicitando la apertura de la cuenta corriente y registro de firmas correspondiente.

Copia autenticada por el Fedatario de la Dirección Regional de Educación o UGEL respectiva de:

Resolución otorgada por la Dirección Regional de Educación o UGEL, según corresponda, en donde se autoriza a la Institución educativa a abrir una cuenta corriente en el Banco de la Nación designando a los responsables del manejo de la misma.

DNI vigente de cada uno de los firmantes.

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Red de Agencias).

Apertura Institutos Nacionales de Educación Superior

Carta/Oficio de los responsables del manejo de la cuenta solicitando la apertura de la cuenta corriente y registro de firmas correspondiente.

Copia autenticada por el Fedatario de la Dirección Regional de Educación o UGEL respectiva de:

Resolución otorgada por la Dirección Regional de Educación o UGEL, según corresponda, en donde se autoriza a la Institución Educativa abrir una cuenta corriente en el Banco de la Nación designando a los responsables del manejo de la misma.

DNI vigente de cada uno de los firmantes.

Copia simple del Registro Único de Contribuyente (RUC).

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Red de Agencias).

Para Cambio de Registro de Firmas

Carta/Oficio de los responsables del manejo de la cuenta solicitando el cambio de registro de firmas de la cuenta corriente.

Copia emitida y autenticada por el Fedatario de la UGEL o Dirección Regional de Educación de:

Resolución donde se nombra a los responsables del manejo de la cuenta corriente.

DNI vigente de cada uno de los firmantes.

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Sucursales y Agencias).

Para Venta de Chequeras

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Cantidad de Talonarios o cheques.

Tipo de cheque.

Número de RUC (en caso de Centros Educativos RUC de la UGEL).

Forma de Pago.

Nota: La entrega se hará sólo a los responsables registrados para el manejo de la cuenta corriente, salvo autorización a una tercera persona mediante: En Lima: correo corporativo de uno de los responsables del manejo de la cuenta corriente el cual autorice a una tercera persona a realizar dicho trámite.

Información adicional

Costos: Portes: S/. 2; Mantenimiento: S/. 5; Chequeras: S/. 10 (talonario de 50 cheques). Visualización de saldos y movimientos: S/. 0.

Lugares de atención

En Lima: Sección Apertura – División Depósito-Departamento de Operaciones.

En Provincia: En toda la red de agencias.

Concepto: Es una cuenta corriente que permite disponer los fondos mediante el giro de cheques. Acepta depósitos en efectivo, cheques del mismo banco y otros bancos y transferencias, a excepción de las cuentas corrientes de Presupuesto abiertas por la DNTP.

Beneficios

Disponibilidad inmediata al recibir los fondos directamente de la Dirección Nacional del Tesoro Público.

Amplia Red de Agencias a nivel nacional.

Consultas de saldos y movimientos por internet sin costo.

Requisitos

Apertura a solicitud de la Dirección Nacional del Tesoro Público:

La Dirección Nacional del Tesoro emitirá un Oficio solicitando la apertura de la cuenta corriente.

Cuando las Gobiernos Locales tengan conocimiento de la Cuenta Corriente por parte de la DNTP presentará los siguientes documentos al Banco de la Nación:

Carta/Oficio de los responsables del manejo de la cuenta solicitando el registro de firmantes para la cuenta corriente.

Copia legalizada notarialmente:

Resolución de Alcaldía.

DNI vigente de cada uno de los responsables del manejo de la cuenta.

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Red de Agencias).

NOTA: Para los casos de cuentas corrientes de Recursos Ordinarios (Presupuesto) de Gobiernos Locales, la DNTP emitirá un Oficio solicitando el registro de firmas.

Cambio de Registros de Firmas

Carta/Oficio de los responsables del manejo de la cuenta solicitando el registro de firmantes para la cuenta corriente.

Copia certificada notarialmente:

Resolución de Alcaldía para las Cuenta Corriente abiertas a solicitud de la DNTP.

Sesión de Concejo para las Cuenta Corriente abiertas directamente en el Banco de la Nación vigente al 30-10-2005.

DNI vigente con holograma de última votación, de cada uno de los responsables del manejo de la cuenta.

Juego de tarjetas de registro de firmas entregadas en: Lima (Sección Apertura); En Provincias (Red de Agencias).

Registro de Firmas por nueva Gestión Municipal

Carta/Oficio de los responsables del manejo de la cuenta solicitando la acreditación de los funcionarios autorizados para el manejo de sus cuentas corrientes.

Copia certificada notarialmente de las credenciales extendidas por el Jurado Nacional de Elecciones pertinentes a la proclamación de las nuevas autoridades municipales.

Copia certificada notarialmente del DNI con holograma de última votación, del Alcalde, Regidores y Funcionarios que van a operar las cuentas corrientes.

Copia certificada notarialmente, hoja por hoja, del Acta de Sesión de Consejo relativo a la autorización de las personas facultadas para el manejo de las cuentas bancarias, identificándose el régimen de firmas de cómo actuarán.

Copia certificada notarialmente del Acta de Juramentación del Alcalde y su cuerpo de Regidores.

Juego de tarjetas de registro de firmas proporcionadas por la Sección Apertura (Lima) y por la Red de Agencias (Provincia).

Copia del RUC, en caso de ser nuevos Municipio.

Requisitos para el Cierre de Cuenta Corriente Gobiernos Locales

Cierre de Cta. Cte. abierta por la DNTP

Se realizará directamente ante la Dirección Nacional del Tesoro Público.

Oficio firmado por los responsables del manejo de la cuenta corriente dirigido al Banco de la Nación adjuntando Acta de Destrucción de cheques no utilizados y anulados.

Cierre de Cta. Cte. abierta directamente en el BN

Oficio firmado por los responsables del manejo de la cuenta corriente, dirigido al Banco de la Nación, solicitando el cierre de la cuenta respectiva, adjuntado Acta de Destrucción de cheques no utilizados y anulados.

Venta de Chequeras

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Cantidad de cheques o chequeras.

Tipo de cheque.

Número de RUC.

Forma de Pago.

Nota: La entrega se hará sólo a los responsables registrados para el manejo de la cuenta corriente, salvo autorización a una tercera persona mediante: En Lima: correo corporativo de uno de los responsables del manejo de la cuenta corriente el cual autorice a una tercera persona a realizar dicho trámite.

Información adicional

Costos: Portes/.2; Mantenimiento: S/.5; Chequeras/.10 (talonario de 50 cheques); Consultas de saldos y movimientos por internet: S/.0.

Lugares de atención

En Lima: Sección Apertura – División Depósito-Departamento de Operaciones.

En Provincia: En toda la red de agencias.

Concepto: Es una cuenta corriente única que permite disponer los fondos mediante el giro de cheques. Acepta depósitos en efectivo, cheques del mismo banco y otros bancos y transferencias. No generan intereses.

Beneficios

Disponibilidad inmediata al recibir los fondos directamente de cualquier Entidad y de los propios mismos.

Amplia Red de Agencias a nivel nacional.

Consultas de saldos y movimientos sin costo.

Requisitos

Para la Apertura

Carta/Oficio de los responsables del manejo de la cuenta corriente señalando el periodo por el cual han sido elegidos los representantes.

Vigencia de Poderes con no más de 10 días de emitido en Lima y 15 en Provincia.

Copia legalizada notarialmente de:

Resolución de la Entidad designando a los representantes del Cafae o Sub-Cafae.

Acta de Elecciones donde se detalle el proceso electoral y proclamación de los representantes de los trabajadores por el Comité Electoral.

Acta de Instalación en el cual se designe a las personas responsables del manejo de la cuenta.

DNI vigente de cada uno de los responsables del manejo de la cuenta.

Copia simple del Registro Único de Contribuyente (RUC).

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Sucursales y Agencias).

Para Cambio de Firmas – Presidente

Carta/Oficio de los responsables del manejo de la cuenta solicitando el cambio de registro de firma e indicando el periodo por el cual ha sido elegido.

Vigencia de Poderes con no más de 10 días de emitido en Lima y 15 en Provincia.

Copia legalizada notarialmente de:

Resolución emitida por la entidad designando al nuevo Presidente.

DNI vigente.

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Sucursales y Agencias).

Para Cambio de Firmas – Representante de los Trabajadores

Carta/Oficio de los responsables del manejo de la cuenta solicitando el cambio de registro de firma e indicando el periodo por el cual han sido elegidos.

Vigencia de Poderes con no más de 10 días de emitido en Lima y 15 en Provincia.

Copia legalizada notarialmente de:

Acta de Sesión de Directorio (Comité) o Sub Directorio en el cual se efectúa cambio de los representantes de los trabajadores dentro del período vigente.

Acta de Elecciones donde se detalle el proceso electoral y proclamación de los representantes de los trabajadores por el Comité Electoral.

DNI vigente.

Juego de tarjetas de registro de firmas entregadas en Lima (Sección Apertura) y en Provincias (Red de Agencias).

Para Venta de Chequeras

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Cantidad de cheques o chequeras.

Tipo de cheque.

Número de RUC.

Forma de Pago.

Nota: La entrega se hará sólo a los responsables registrados para el manejo de la cuenta corriente, salvo autorización a una tercera persona mediante: En Lima: correo corporativo de uno de los responsables del manejo de la cuenta corriente el cual autorice a una tercera persona a realizar dicho trámite.

Información adicional

Costos: Portes: S/. 2; Mantenimiento: S/. 5; Chequeras: S/. 10 (talonario de 50 cheques); Consulta de saldos y movimientos por internet: S/. 0.

Lugares de atención

En Lima: Sección Apertura – División Depósito-Departamento de Operaciones.

En Provincia: En toda la red de agencias.

- Cuenta Corriente de Detracciones

Concepto: Cuenta corriente en la que se efectúa los depósitos de detracciones, de acuerdo con el Decreto Legislativo N° 940.

Beneficios:

Amplia red de agencias a escala nacional.

Los pagos de impuestos se pueden hacer por medio de la web de la Sunat con la clave SOL y con cargo a esta cuenta corriente.

Los depósitos a esta cuenta se pueden realizar con cargo a cualquier tarjeta afiliada a Visa.

El BN no efectúa cobro alguno por el abono en cuenta de detracciones.

Cero costo de portes, mantenimiento y venta de chequeras.

Cero monto mínimos de apertura.

Cero costos por consultas de saldos y movimientos por Internet.

Sistema de detracciones:

Deposito de detracciones con tarjeta de crédito o débito VISA vía internet.

Pago de tributos con PDT – SUNAT (con cargo a cuenta de Detracciones).

Horario de atención: De Lunes a Sábado de 8 a.m. a 8 p.m.

Términos y condiciones – Pago con tarjeta VISA:

El abono en la Cuenta Detracciones del Banco de la Nación se efectuará en 48 horas útiles de haber realizado el pago con la tarjeta Visa. Una vez realizado el abono no habrá devolución del dinero. El pago de su detracción figurara en el estado de cuenta de su Tarjeta Visa como IM / BANCO DE LA NACION.

Requisitos:

Para la apertura

Solicitud firmada por el titular.

Copia simple del documento de identidad.

Copia Simple del RUC actualizado.

Juego de tarjetas de registro de firmas.

Para la modificación de domicilio

Presentar en las oficinas del banco de la Nación una carta solicitando el cambio de domicilio, adjuntando:

Nota: Los cambios o modificaciones deben ser presentadas en las oficinas donde realizó la apertura de la cuenta corriente respectiva.

Para la adquisición de Chequeras

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Número de RUC.

Persona autorizada (apellidos, nombres y documentos de identidad) al recojo de la chequera.

Para Consultas a través del Canal WAP

Debe ser usuario de un teléfono móvil (celular Movistar o Claro) con acceso al WAP.

Contar con la Clave de seis dígitos de cuentas corrientes para consultas vía Internet.

Para tener la Clave de seis dígitos de Cuentas Corrientes para consultas vía Internet

Descargar los siguientes formatos:

Contrato de Uso del Sistema de Cuentas Corrientes Vía Internet

Solicitar su clave de seis dígitos para "Consultas de cuenta corriente vía Internet" en cualquier agencia del BN, presentando los formatos que descargó desde Internet debidamente llenados y firmados por los titulares de la cuenta corriente, original y copia del documento de identidad del usuario.

Información Adicional

Costo: S/.0 (portes, mantenimiento, chequeras, consultas de saldos y movimientos por internet).

- Cuenta corriente para proveedores del estado

Concepto: Cuenta Cte. en donde se realizan los depósitos a la vista por concepto de pagos que efectúa la Dirección Nacional del Tesoro y/o las Oficinas de Tesorería de las Entidades del Estado de acuerdo al Decreto de Urgencia 073 – 2000.

Beneficios

Disponibilidad inmediata al permitir manejar tus fondos de manera ordenada y disponer de éstos cuando los necesites.

Solidez, respaldo y cobertura a nivel nacional que solo el Banco de la Nación te puede ofrecer.

Condiciones Generales

Estar registrados en la base de datos de Proveedores – SIAF

RUC activo y domicilio fiscal habido.

No tener cuentas corrientes cerradas por giros de cheques sin fondos en el sistema financiero.

No tener cuenta corriente vigente como Proveedor en la misma plaza que solicita la apertura.

Requisitos

Para la apertura

Carta firmada por el titular solicitando la apertura de una cuenta corriente de acuerdo al D.U 073 – 2000.

Copia legalizada del documento de identidad.

Copia simple del RUC actualizado.

4ta. Categoría (Trabajador Independiente): Declaración Jurada especificando sus ingresos anuales.(*)

5ta. Categoría (Trabajador Dependiente): Certificado de Retenciones. (*)

Copia simple de recibo de luz, agua o teléfono fijo con la dirección del cliente claramente precisada.

Juego de tarjetas de registro de firmas.

Firma contrato de cuenta corriente.

Deposito de s/. 50 como monto mínimo de apertura.

(*) En caso de no contar con estos documentos deberá presentar la declaración jurada sobre ingresos anuales promedio.

Para la venta de chequeras:

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Cantidad de Talonarios o Cheques.

Numero de RUC.

Forma de pago

Nota: La entrega se hará solo a los responsables registrados para el manejo de la cuenta corriente, salvo autorización a una tercera persona mediante:

En Lima: correo corporativo de uno de los responsables del manejo de la cuenta corriente el cual autorice a una tercera persona a realizar dicho trámite.

Para Consultas a través del Canal WAP

Debe ser usuario de un teléfono móvil (celular Movistar o Claro) con acceso al WAP.

Contar con la Clave de seis dígitos de cuentas corrientes para consultas vía Internet.

Para tener la Clave de seis dígitos de Cuentas Corrientes para consultas vía Internet

Solicitar su clave de seis dígitos para "Consultas de cuenta corriente vía Internet" en cualquier agencia del BN, presentando los formatos que descargó desde Internet debidamente llenados y firmados por los titulares de la cuenta corriente, original y copia del documento de identidad del usuario.

Información adicional

Costos: Portes: s/.2; Mantenimiento: s/. 5; Chequeras: s/.5 (talonario de 25 cheques). Consultas de saldos y movimientos por internet: s/.0.

- Cuenta corriente en agencias UOB

Concepto: Es una cuenta corriente que te permite disponer tus fondos mediante el giro de cheques. Acepta depósitos en efectivo, cheques del mismo banco y otros bancos y transferencias. No genera intereses.

Beneficios:

Comodidad y seguridad para sus clientes al realizar tus operaciones comerciales con cheques.

Reduce la necesidad de llevar dinero al manejar una chequera.

Amplia cobertura nacional para el cobro de tus cheques girados (zonas donde no existen otros bancos).

Estado de cuenta mensual que te permite tener un control sobre el manejo de tu cuenta.

Consultas de saldos y movimientos gratuitos por el canal de Internet y WAP.

Depósitos y retiros de tu cuenta corriente en toda la red de agencias del BN.

Agilidad y seguridad en tus operaciones comerciales.

Disponibilidad inmediata al permitir manejar los fondos de manera ordenada y disponer de éstos cuando los necesites.

Solidez, respaldo y cobertura a nivel nacional que solo el Banco de la Nación, te puede ofrecer.

Condiciones Generales:

RUC activo y domicilio fiscal habido.

No tener cuentas corrientes cerradas por giros de cheques sin fondos en el sistema financiero.

No tener cuenta corriente vigente como CuentaCte.UOB en la misma plaza que solicita la apertura.

Tener domicilio en la localidad.

Requisitos

Para la apertura

Carta firmada por el titular solicitando la apertura de una cuenta corriente Única Oferta Bancaria.

Copia legalizada del documento de identidad.

Copia simple del RUC actualizado.

Copia simple de recibo de luz, agua o teléfono.

4ta. Categoría (Trabajador Independiente): Declaración Jurada especificando sus ingresos anuales (*).

5ta. Categoría (Trabajador Dependiente): Certificado de Retenciones (*).

Depósito de S/. 100 como monto mínimo de apertura.

(*) En caso de no contar con estos documentos deberá presentar la declaración jurada sobre ingresos anuales promedio.

Para la venta de chequeras:

Solicitud firmada por los responsables del manejo de la cuenta corriente conteniendo:

Número de la cuenta.

Denominación de la cuenta.

Cantidad de Talonarios o Cheques.

Numero de RUC.

Forma de Pago.

Nota: Nota: la entrega se hará solo a los responsables registrados para el manejo de la cuenta corriente.

Para Consultas a través del Canal WAP

Debe ser usuario de un teléfono móvil (celular Movistar o Claro) con acceso al WAP.

Contar con la Clave de seis dígitos de cuentas corrientes para consultas vía Internet.

Para tener la Clave de seis dígitos de Cuentas Corrientes para consultas vía Internet

Contrato de Uso del Sistema de Cuentas Corrientes Vía Internet

Solicitar su clave de seis dígitos para "Consultas de cuenta corriente vía Internet" en cualquier agencia del BN, presentando los formatos que descargó desde Internet debidamente llenados y firmados por los titulares de la cuenta corriente, original y copia del documento de identidad del usuario.

Información adicional

Costos: Portes: s/.2; Mantenimiento: s/. 7; Chequeras: s/.15 ( talonario de 50 cheques). Consultas de saldos y movimientos por internet: s/.0.

7.- Rediseño de procesos:

El rediseño de procesos es un mecanismo para la adaptación de la empresa ante presiones del entorno que parten del entendimiento de la misma como un conjunto de procesos.

El rediseño puede ser variable, concretándose siempre en la reformulación, con un mayor o menor profundidad, de la secuencia de actividades del negocio que, a partir de unas entradas y el consumo de unos soportes y recursos, añaden un valor, produciendo una salida (output) para el cliente interno o externo.

El rediseño de procesos se orienta y permite enfocarse en los principales problemas de hoy, provee una metodología de análisis, integra factores de tecnología, personas y formas de trabajo, y muestra fehacientemente su efectiva potencia. Es preciso, sin embargo, disponer de conocimiento y experiencia para adentrarse con éxito en el ámbito del rediseño de procesos; para ello es preciso buscar la guía de especialistas que conozcan las claves del logro y que dispongan de adecuadas metodologías y técnicas.[1]

Para poder rediseñar los procesos es necesario desarrollar el modelo de información y determinar las necesidades de información a nivel de empresa y de procesos específicos. El rediseño del proceso debe quedar plenamente soportado por una arquitectura de información integrada, mediante el empleo de las tecnologías de la información adecuadas.[2]

Para el rediseño es más importante entender claramente el objetivo del proceso y qué necesidades del cliente satisface, que su contenido mientras que para la diseño del proceso es importante comprender con precisión cada paso del proceso.

Características

Descripción de procesos

Actuación en procesos claves

Análisis del valor de cada fase del proceso

Medición de resultados esperados

Beneficios

Mejora de la competitividad

Reducción de tiempos de espera

Mejora de la cadena de valor

Elementos de un proceso bien diseñado o rediseñado

Eficacia, mide la capacidad del proceso de producir el resultado deseado.

Eficiencia, viene determinada por la mínima utilización de recursos posibles.

Flexible, por la capacidad de adaptación (cada vez más importante).

Diagrama – Rediseño de Procesos

Diagrama – Rediseño de Procesos

Figura Nº 02: Rediseño de Procesos

Fuente: ALARCÓN GONZÁLES, Juan Ángel

1999 Reingeniería de Procesos Empresariales, Madrid: Fundación Confemetal.

CAPITULO II

PROCESO ACTUAL DE DEPÓSITO EN CUENTAS CORRIENTES

2.- Descripción actual del proceso:

Las agencias del Banco de la Nación brinda el servicio de depósito en cuentas corrientes a sus clientes; teniendo este una gran aceptación y demanda en la operación de dicho servicio. Este servicio de depósitos se realiza tal como se describe en la figura Nº 03 (Diagrama de Flujo del Proceso del Servicio de depósito en cuenta corriente Actual).

El servicio de depósito en cuentas corrientes de acuerdo al proceso que se aplica actualmente, genera cierto malestar en los clientes; los cuales son manifestados por reclamos, sugerencias u opiniones que se enfocan en la demora para el llenado de la papeleta, la vana espera de tiempo al llegar a ventanilla por falta de conocimiento de la existencia de la papeleta de depósito.

Se pudo comprobar que el cliente pierde bastante tiempo, generando malestar general y el banco también genera costos operativos elevadísimos desde su confección y distribución a nivel nacional; que a veces por motivo de factores externos no llega oportunamente hasta el lugar indicado, muchas Agencias "c" alejadas del radio urbano dado que la geografía del Perú es muy diversa y compleja.

Figura Nº 03: Diagrama de Flujo del Proceso del Servicio de Depósito en Cuenta Corriente

DEPÓSITOS EN CUENTAS CORRIENTES A NIVEL NACIONAL

1. OBJETO

Normar y actualizar las instrucciones operativas del servicio depósitos en cuentas corrientes, con cheques del mismo banco misma plaza y otras plazas y con cheques otros bancos, en M.N. y M.E.

2. INSTRUCCIONES

2.1 RECEPCIÓN DE DEPÓSITOS EN RED DE AGENCIAS

El Recibidor Pagador:

? Exigirá el uso de una (1) Papeleta (Depósito en Cta. Cte. M.N o ME), indicando el tipo de depósito:

2.1.1 EN EFECTIVO

? Verifica la Papeleta de Depósito y el dinero.

? Ingresa al sistema mediante la transacción:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME.

? Valida la Papeleta de Depósito con la impresora de la red y entrega al cliente la copia sellada y retiene el original. Al validar la Papeleta de Convalidación, automáticamente cobra la comisión y no cobra cuando está exonerada.

2.1.2 CON CHEQUE

? Verifica el(los) cheque(s) y la Papeleta de Depósito.

? Verifica el endoso del cheque (número de cta.cte.).

? Revisa que la cuenta corriente a depositar corresponda al beneficiario del cheque.

? Revisa que el cheque contenga los requisitos exigidos por la Ley de Títulos Valores.

? Verifica la vigencia del (los) cheque(s).

? Al procesar los cheques del mismo banco que se manejan a través del SIAF, el sistema verifica automáticamente la vigencia de los mismos.

2.1.2.1 CHEQUES DEL MISMO BANCO

? Los cheques del mismo banco, de la plaza y de otras plazas, deberán ser procesados efectuando el cargo en cuenta mediante el uso de las transacciones siguientes:

- 0620 CHEQUE CARGADO MN/ME.

- 0660 PAGO DE CHEQUES SUB-CTAS. TESORO.

- 5601 CHEQUE GERENCIA CARGADO MN Y ME.

- 0655 CHEQUES CERTIFICADO CARGADO MN/ME

? A su conformidad abonar a la cuenta corriente indicada utilizando la transacción:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME

2.1.2.2 CHEQUES OTROS BANCOS

? Los cheques de otros bancos, deberán procesarse mediante las siguientes transacciones:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME, siempre y cuando exista dicho banco en la localidad. Dicha transacción establece una retención de fondos en la cuenta corriente por el importe del depósito, la misma que será liberada por el sistema al segundo día útil de realizada la operación.

? Deberán ser ingresados al sistema a través de la transacción:

- 2710 CANJE SALIDA-INGRESO CH. O/B.

2.1.2.3 COBRANZA DE GIROS BANCARIOS A CARGO DE BANCOS DEL EXTERIOR

? Este servicio se brinda solo a favor de los clientes institucionales del sector público y a personas jurídicas del sector privado que mantengan cuenta en el banco y, no a personas naturales.

? Deberá exigir los siguientes requisitos:

- Carta y/o oficio solicitando la cobranza de los giros, debidamente firmados por funcionarios autorizados; adjuntando los citados giros debidamente endosados a la orden del BN e indicando la modalidad del pago (abono en Cta. Cte., pago con cheque de gerencia).

- Para las cobranzas de cheques "otras monedas", verificar que esté indicado el nombre de la empresa de transporte o mensajería (Courier) a utilizarse, bajo la entera responsabilidad del cliente, para lo cual tiene que adjuntar carta compromiso según formato.

? Deberá procesarse mediante la transacción siguiente:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME, genera una retención de hasta 45 días. Dichos cheques deberán ser remitidos de inmediato a la Sección Operaciones Bancarias Moneda Extranjera de la División Internacional del Departamento de Operaciones, para su remesa en cobranza.

? La Sección Operaciones Bancarias Moneda Extranjera es la encargada de efectuar las coordinaciones con los bancos corresponsales del exterior.

? Una vez confirmado el pago del Cheque del exterior, la Sección Operaciones Bancarias Moneda Extranjera tiene la facultad de retirar la retención, antes de los 45 días. De no recibirse la confirmación del pago del cheque dentro de los 45 días, la retención podría extenderse hasta que se verifique dicha confirmación.

? De presentarse cheques no conformes ante bancos del exterior, se efectuará el extorno correspondiente emitiendo la Nota de Cargo por el importe del depósito más los gastos del corresponsal y la comisión respectiva conforme a tarifario vigente, y remitiéndola al cliente o la agencia que corresponda conjuntamente con el cheque.

2.1.2.4 Valida la Papeleta de Depósito con la impresora de la red y entrega al cliente la copia sellada y retiene el original. Al validar la Papeleta de Convalidación, automáticamente cobra la comisión y no cobra cuando está exonerada.

3. TRATAMIENTO DE CHEQUES Y PAPELETAS DE DEPOSITOS

EN LIMA

3.1 Los cheques del mismo banco, misma plaza y otras plazas, M.N. y M.E. serán remitidos conjuntamente con las Papeletas de Depósitos a la Sección Servicios Varios de la División Depósitos del Departamento de Operaciones.

La Sección Servicios Varios, previa fiscalización y clasificación, remitirá los cheques conjuntamente con las Papeletas de Depósitos al Departamento de Secretaría General para su microfilmación y archivo.

Los cheques de gerencia serán remitidos a la Sección Cobranzas y Giros de la División Servicios Diversos del Departamento de Operaciones.

3.2 Los cheques otros bancos en M.N. y M.E. serán remitidos a la Sección Servicios Varios el mismo día (sólo días útiles), conjuntamente con la maestra de lote respectiva y la relación de cheques generada por el sistema. Dicha sección enviará los Títulos Valores al intercambio físico con los bancos comerciales.

De ser los cheques rechazados por los bancos comerciales, la Sección Servicios Varios efectuará el extorno correspondiente emitiendo la Nota de Cargo por el importe del depósito más la comisión respectiva conforme a tarifario vigente, y remitiéndola al cliente conjuntamente con el cheque.

En caso el depósito haya sido procesado erróneamente, lo cual impida realizar su extorno, la referida sección remitirá la nota contable respectiva conjuntamente con el cheque a la oficina que procesó el depósito, para su regularización.

EN PROVINCIAS

3.3 Los cheques del mismo banco misma plaza y otras plazas, M.N. y M.E. (Ordinarios, Certificados) serán archivados conjuntamente con las Papeletas de Depósitos.

Los cheques no conformes serán devueltos al cliente.

3.4 Los cheques de otros bancos, serán tramitados ante los bancos girados conforme a lo instruido en la normatividad vigente "Sistema de compensación electrónica de cheques-canje electrónico M.N M.E Oficinas de Provincias".

De presentarse cheques no conformes, se efectuará el extorno correspondiente emitiendo la Nota de Cargo por el importe del depósito más la comisión respectiva conforme a tarifario vigente, y remitiéndola al cliente conjuntamente con el cheque.

Los cheques de bancos sin oficina de representación en la localidad, deberán remitirse en el día a la Oficina de la Red de Agencias más cercana donde exista el banco girado o de ser el caso a la Sección Servicios Varios del Departamento de Operaciones (Lima). Si el plazo de revisión excede al plazo establecido en la transacción 0700, se procederá como sigue:

? Cheques en moneda nacional:

- 0560 RETENCIÓN DE FONDOS MN, lo que permitirá retener los fondos por el plazo que se estime conveniente, hasta su conformidad.

- De resultar los cheques conformes, levantar la retención utilizando la transacción 0570 LEVANTAMIENTO DE RETENCIÓN DE FONDOS MN.

? Cheques en moneda extranjera:

- El importe del cheque será puesto en una cuenta pendiente hasta obtener la conformidad del canje, luego del cual pasará a ser disponible, ingresándolo con la transacción 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME.

4. EXTORNOS

El Administrador, Jefe de Sección/ Unidad Operaciones, Jefe de Sección/ Unidad de Caja de la Oficina "A o B" y "C", y Supervisores (en las Sucursales), tienen bajo su responsabilidad:

4.1 Autorizar los extornos.

4.2 Llevar un archivo de los reportes diarios de extornos emitidos por el sistema, mediante la transacción MENU.

4.3 El procedimiento para el archivo y control de los reportes por los extornos efectuados será de la siguiente manera:

4.3.1 El Recibidor-Pagador después del cuadre de las operaciones, deberá imprimir el Reporte de Extornos por Cajero (Transacción MENU.), efectuando su verificación contra las Papeletas de depósito.

Entregará el Reporte, adjuntando la documentación sustentatoria (Papeleta de Depósito, original y copia), al Jefe de Operaciones o Funcionario Autorizado.

4.3.2 El Jefe de Sección/ Unidad Operaciones o Funcionario Autorizado, verificará el Reporte de Extornos por cajero contra la documentación sustentatoria.

Imprimirá el Reporte Consolidado de Extornos de la Oficina (Transacción MENU) y los confrontará con los Reportes por Cajero.

Archivará diariamente en un file, los reportes conjuntamente con la documentación sustentatoria.

Los reportes deberán ser sellados y firmados por los funcionarios autorizados.

Queda terminantemente prohibido delegar la transacción de extorno, en los Recibidores-Pagadores.

5. CONTABILIZACIÓN

El Departamento de Contabilidad ha procedido el ingreso al sistema las reglas contables asociando las cuentas respectivas a las transacciones de depósitos en cuentas corrientes a nivel nacional, permitiendo que su contabilización sea en forma automática.

6. DISPOSICIONES FINALES

6.1 Los cheques para pago de impuestos o pago de servicios de cobranza no podrán ser endosados para otros fines.

6.2 El Jefe de Sección/ Unidad Operaciones de la Red de Agencias del Banco, Administrador de Agencia C, diariamente deberán verificar el destino que se dio a los cheques girados a nombre del Banco de la Nación y/o Acreedores Tributarios, recurriendo al chequeo de la documentación sustentatoria correspondiente (Papeletas de Depósito, formulario de pago u otros).

6.3 Bajo responsabilidad los Administradores deberán difundir la presente norma al personal a su cargo.

6.4 La presente norma deja sin efecto la Circular EF/92.4200-2520 Nº 003-2002 "Depósitos en Cuentas Corrientes a Nivel Nacional "del 08 de Febrero de 2002.

Original aprobado por:

OSCAR SALAS BRACAMONTE

Gerente (e) Departamento Operaciones

Original visado por:

EDGAR JULIO CÓRDOVA RAMIEZ

Gerente Departamento Red de Agencias

RICARDO VILLAMONTE BLAS

Gerente Departamento Planeamiento y Desarrollo

CARMEN RIOS DE MEJÍA

Sub Gerente División Depósitos

JOSÉ GUILLEN PASTUS

Sub Gerente División Internacional

LILIANA LAZO RODRIGUEZ

Sub gerente División Desarrollo Organizacional

SANTIAGO VARES CHUI

Apoderado Jefe Sección Cuentas Corrientes

JORGE LAVALLE LEON

Apoderado Jefe Sección Servicios Varios

CESAR PINEDA ARRIBASPLATA

Apoderado Jefe Sección Operaciones Bancarias M.E

CAPITULO III

PROPUESTA DE MEJORA

3.- Alternativa de mejora:

La automatización del servicio de depósito en cuentas corrientes es un mecanismo orientado a minimizar el tiempo de los clientes y los gastos operativos del banco de la nación. Esta automatización permitirá un mejor servicio, ayudando al cliente de una manera eficiente y eficaz.

Mediante el método deductivo y las quejas de los clientes llegamos a la conclusión de hacer mejoras basándonos en las premisas particulares que podemos observar en nuestra labor diaria haciendo un análisis y clasificación de los hechos; usando la ciencia fáctica a través de la observación, de esta manera adecuamos la hipótesis.

Diagrama de Flujo del Rediseño del Proceso del servicio en cuenta corriente

PROYECTO DE CIRCULAR DEL NUEVO PROCESO DE DEPÓSITO EN CUENTA CORRIENTE

1. OBJETO

Normar y actualizar las instrucciones operativas del servicio depósitos en cuentas corrientes, con cheques del mismo banco misma plaza y otras plazas y con cheques otros bancos, en M.N. y M.E.

2. INSTRUCCIONES

2.1 RECEPCIÓN DE DEPÓSITOS EN RED DE AGENCIAS

El Recibidor Pagador:

? Exigirá el número de cuenta corriente y el sistema automatizado se imprimirá en la papeleta de convalidación una vez recibido el importe ya sea en efectivo o cheque (Depósito en Cta. Cte. M.N o ME), indicando el tipo de depósito:

2.1.1 EN EFECTIVO

? Verifica y cuenta el dinero.

? Ingresa al sistema el número de cuenta corriente mediante la transacción:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME.

? Valida la Papeleta de convalidación con la impresora de la red y entrega al cliente la copia sellada y retiene la parte que corresponde al banco. Valida la Papeleta de Convalidación, automáticamente cobra la comisión y no cobra cuando está exonerada.

2.1.2 CON CHEQUE

? Verifica el(los) cheque(s).

? Verifica el endoso del cheque (número de cuenta corriente).

? Revisa que la cuenta corriente a depositar corresponda al beneficiario del cheque.

? Revisa que el cheque contenga los requisitos exigidos por la Ley de Títulos Valores.

? Verifica la vigencia del (los) cheque(s).

? Al procesar los cheques del mismo banco que se manejan a través del SIAF, el sistema verifica automáticamente la vigencia de los mismos.

2.1.2.1 CHEQUES DEL MISMO BANCO

? Los cheques del mismo banco, de la plaza y de otras plazas, deberán ser procesados efectuando el cargo en cuenta mediante el uso de las transacciones siguientes:

- 0620 CHEQUE CARGADO MN/ME.

- 0660 PAGO DE CHEQUES SUB-CTAS. TESORO.

- 5601 CHEQUE GERENCIA CARGADO MN Y ME.

- 0655 CHEQUES CERTIFICADO CARGADO MN/ME

? A su conformidad abonar a la cuenta corriente indicada utilizando la transacción:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME

2.1.2.2 CHEQUES OTROS BANCOS

? Los cheques de otros bancos, deberán procesarse mediante las siguientes transacciones:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME, siempre y cuando exista dicho banco en la localidad. Dicha transacción establece una retención de fondos en la cuenta corriente por el importe del depósito, la misma que será liberada por el sistema al segundo día útil de realizada la operación.

? Deberán ser ingresados al sistema a través de la transacción:

- 2710 CANJE SALIDA-INGRESO CH. O/B.

2.1.2.3 COBRANZA DE GIROS BANCARIOS A CARGO DE BANCOS DEL EXTERIOR

? Este servicio se brinda solo a favor de los clientes institucionales del sector público y a personas jurídicas del sector privado que mantengan cuenta en el banco y, no a personas naturales.

? Deberá exigir los siguientes requisitos:

- Carta y/o oficio solicitando la cobranza de los giros, debidamente firmados por funcionarios autorizados; adjuntando los citados giros debidamente endosados a la orden del Banco de la Nación e indicando la modalidad del pago (abono en Cta. Cte., pago con cheque de gerencia).

- Para las cobranzas de cheques "otras monedas", verificar que esté indicado el nombre de la empresa de transporte o mensajería (Courier) a utilizarse, bajo la entera responsabilidad del cliente, para lo cual tiene que adjuntar carta compromiso según formato.

? Deberá procesarse mediante la transacción siguiente:

- 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME, genera una retención de hasta 45 días. Dichos cheques deberán ser remitidos de inmediato a la Sección Operaciones Bancarias Moneda Extranjera de la División Internacional del Departamento de Operaciones, para su remesa en cobranza.

? La Sección Operaciones Bancarias Moneda Extranjera es la encargada de efectuar las coordinaciones con los bancos corresponsales del exterior.

? Una vez confirmado el pago del Cheque del exterior, la Sección Operaciones Bancarias Moneda Extranjera tiene la facultad de retirar la retención, antes de los 45 días. De no recibirse la confirmación del pago del cheque dentro de los 45 días, la retención podría extenderse hasta que se verifique dicha confirmación.

? De presentarse cheques no conformes ante bancos del exterior, se efectuará el extorno correspondiente emitiendo la Nota de Cargo por el importe del depósito más los gastos del corresponsal y la comisión respectiva conforme a tarifario vigente, y remitiéndola al cliente o la agencia que corresponda conjuntamente con el cheque.

Valida la Papeleta de convalidación con la impresora de la red y entrega al cliente la copia sellada y retiene la parte que corresponde al banco. Valida la Papeleta de Convalidación, automáticamente cobra la comisión y no cobra cuando está exonerada.

3. TRATAMIENTO DE CHEQUES Y PAPELETAS DE DEPOSITOS

EN LIMA

3.1 Los cheques del mismo banco, misma plaza y otras plazas, M.N. y M.E. serán remitidos conjuntamente con las Papeletas de Depósitos a la Sección Servicios Varios de la División Depósitos del Departamento de Operaciones.

La Sección Servicios Varios, previa fiscalización y clasificación, remitirá los cheques conjuntamente con las Papeletas de Depósitos al Departamento de Secretaría General para su microfilmación y archivo.

Los cheques de gerencia serán remitidos a la Sección Cobranzas y Giros de la División Servicios Diversos del Departamento de Operaciones.

3.2 Los cheques otros bancos en M.N. y M.E. serán remitidos a la Sección Servicios Varios el mismo día (sólo días útiles), conjuntamente con la maestra de lote respectiva y la relación de cheques generada por el sistema. Dicha sección enviará los Títulos Valores al intercambio físico con los bancos comerciales.

De ser los cheques rechazados por los bancos comerciales, la Sección Servicios Varios efectuará el extorno correspondiente emitiendo la Nota de Cargo por el importe del depósito más la comisión respectiva conforme a tarifario vigente, y remitiéndola al cliente conjuntamente con el cheque.

En caso el depósito haya sido procesado erróneamente, lo cual impida realizar su extorno, la referida sección remitirá la nota contable respectiva conjuntamente con el cheque a la oficina que procesó el depósito, para su regularización.

EN PROVINCIAS

3.3 Los cheques del mismo banco misma plaza y otras plazas, M.N. y M.E. (Ordinarios, Certificados) serán archivados conjuntamente con las Papeletas de convalidación.

Los cheques no conformes serán devueltos al cliente.

3.4 Los cheques de otros bancos, serán tramitados ante los bancos girados conforme a lo instruido en la normatividad vigente "Sistema de compensación electrónica de cheques-canje electrónico M.N M.E Oficinas de Provincias".

De presentarse cheques no conformes, se efectuará el extorno correspondiente emitiendo la Nota de Cargo por el importe del depósito más la comisión respectiva conforme a tarifario vigente, y remitiéndola al cliente conjuntamente con el cheque.

Los cheques de bancos sin oficina de representación en la localidad, deberán remitirse en el día a la Oficina de la Red de Agencias más cercana donde exista el banco girado o de ser el caso a la Sección Servicios Varios del Departamento de Operaciones (Lima). Si el plazo de revisión excede al plazo establecido en la transacción 0700, se procederá como sigue:

? Cheques en moneda nacional:

- 0560 RETENCIÓN DE FONDOS MN, lo que permitirá retener los fondos por el plazo que se estime conveniente, hasta su conformidad.

- De resultar los cheques conformes, levantar la retención utilizando la transacción 0570 LEVANTAMIENTO DE RETENCIÓN DE FONDOS MN.

? Cheques en moneda extranjera:

- El importe del cheque será puesto en una cuenta pendiente hasta obtener la conformidad del canje, luego del cual pasará a ser disponible, ingresándolo con la transacción 0700 DEPOSITO EN CUENTA CORRIENTE MN/ME.

4. EXTORNOS

El Administrador, Jefe de Sección/ Unidad Operaciones, Jefe de Sección/ Unidad de Caja de la Oficina "A o B" y "C", y Supervisores (en las Sucursales), tienen bajo su responsabilidad:

4.1 Autorizar los extornos.

4.2 Llevar un archivo de los reportes diarios de extornos emitidos por el sistema, mediante la transacción MENU.

4.3 El procedimiento para el archivo y control de los reportes por los extornos efectuados será de la siguiente manera:

4.3.1 El Recibidor-Pagador después del cuadre de las operaciones, deberá imprimir el Reporte de Extornos por Cajero (Transacción MENU.), efectuando su verificación contra las Papeletas de covalidación.

Entregará el Reporte, adjuntando la documentación sustentatoria (Papeleta de Depósito, original y copia), al Jefe de Operaciones o Funcionario Autorizado.

4.3.2 El Jefe de Sección/ Unidad Operaciones o Funcionario Autorizado, verificará el Reporte de Extornos por cajero contra la documentación sustentatoria.

Imprimirá el Reporte Consolidado de Extornos de la Oficina (Transacción MENU) y los confrontará con los Reportes por Cajero.

Archivará diariamente en un file, los reportes conjuntamente con la documentación sustentatoria.

Los reportes deberán ser sellados y firmados por los funcionarios autorizados.

Queda terminantemente prohibido delegar la transacción de extorno, en los Recibidores-Pagadores.

5. CONTABILIZACIÓN

El Departamento de Contabilidad ha procedido el ingreso al sistema las reglas contables asociando las cuentas respectivas a las transacciones de depósitos en cuentas corrientes a nivel nacional, permitiendo que su contabilización sea en forma automática.

6. DISPOSICIONES FINALES

6.1 Los cheques para pago de impuestos o pago de servicios de cobranza no podrán ser endosados para otros fines.

6.2 El Jefe de Sección/ Unidad Operaciones de la Red de Agencias del Banco, Administrador de Agencia C, diariamente deberán verificar el destino que se dio a los cheques girados a nombre del Banco de la Nación y/o Acreedores Tributarios, recurriendo al chequeo de la documentación sustentatoria correspondiente (Papeletas de Depósito, formulario de pago u otros).

6.3 Bajo responsabilidad los Administradores deberán difundir la presente norma al personal a su cargo.

Elaborado por:

El grupo Nro. 03 "La Amistad"

Araujo Vela, Nelson – Agencia Punchana

Moreno Del Águila, Juan Miguel – Agencia San Juan Bautista

Lopez Ramirez, Harry William – Agencia Tarapoto

Celis Del Águila, Yris Francisca – Agencia Yurimaguas

Marín Martínez, Carlo Magno – Sucursal Iquitos

Documet Vásquez , Nora – Sucursal Iquitos

Conclusiones

1.- Con la modificación de este proceso se minimizara las necesidades del cliente que son varias, algunas de ellas son más importantes que otras, muchas veces el banco no desarrolla métodos rápidos y efectivos para suplir estas necesidades, y es ahí donde se trata de enfocar las medidas satisfactorias para una mejor atención y lograr un liderazgo a través de la eficiencia y eficacia desarrollada en bien de la comunidad; además de facilitar las operaciones múltiples ofertadas por el banco y homogenizar la utilización de la papeleta de convalidación en todas las operaciones efectuadas.

2.- De una manera práctica y muy lógica de la automatización del servicio de depósito en cuentas corrientes se podrá reducir los costos operativos del Banco de la Nación y basta con mirar las necesidades del cliente, este proceso se podrá realizar porque reduce además el tiempo de la transacción.

3.- Como consecuencia de la insatisfacción de los clientes, sugerencias junto a la cooperación de los trabajadores del Banco, se ha podido identificar dicha necesidad de eliminación de ciertos procesos vanos, que solo causan molestias y reclamos; instalando un nuevo proceso a fin de contribuir en el proceso del depósito en cuentas corrientes del Banco de la Nación.

BIBLIOGRAFÍA

1. ALARCÓN GONZÁLES, Juan Ángel

1999 Reingeniería de Procesos Empresariales, 2da. Edición, Madrid: Fundación Confemetal.

2. PÉREZ MOYA, J

1997 Estrategia Gestión y Habilidades Directivas, 3era Edición, Madrid: Diaz de Santos

PUBLICACIONES WEB

3. BANCO DE LA NACIÓN

2010 ( http://www.bn.com.pe/enlacesdeinteres.asp)

Sitio Web oficial del BN; contiene información sobre la institución (consulta: 24 de octubre).

4. MUÑOZ V., Diego

2010 Surlatina Consultores

(http://www.surlatina.cl/contenidos/archivos_articulos/10-ediseno%20de%20procesos.pdf)

Sitio Web oficial de la Surlatina; contiene información de Gestión, Procesos y Tecnología y Recursos Humanos (consulta: 24 de octubre).

5. INFORGES CONSULTORES

2010 (http://www.inforges.es/inforges/Consultores/asp/index/contenido.asp?idSeccMenu=117&idSubSeccMenu=69&idmenu=130&hijo=S)

Anexos

Formato papeleta BN

Formato papeleta de convalidación propuesto

Autor:

Nelson Araujo Vela

[1] MU?OZ V., Diego

2009 Surlatina Consultores (http://www.surlatina.cl/contenidos/archivos_articulos/10-rediseno%20de%20procesos.pdf)

Sitio Web oficial de la Surlatina; contiene informaci?n de Gesti?n, Procesos y Tecnolog?a y Recursos Humanos (consulta: 25 de abril).

[2] P?REZ MOYA, J

1997 Estrategia Gesti?n y Habilidades Directivas, Madrid: D?az de Santos

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |